Vakuudettomien luottojen koroissa nopea kasvu

03 huhti 2023, 7:59 GMT

Olli Jumeneff ennustaa, että vakuudettomien luottojen korkojen nousu jatkuu.

Uusien vakuudettomien luottojen korko on noussut keskimäärin jopa yli 11 prosenttiin. Zolvan Olli Jumeneff kannustaa kuluttajia tarkkaan taloudenpitoon.

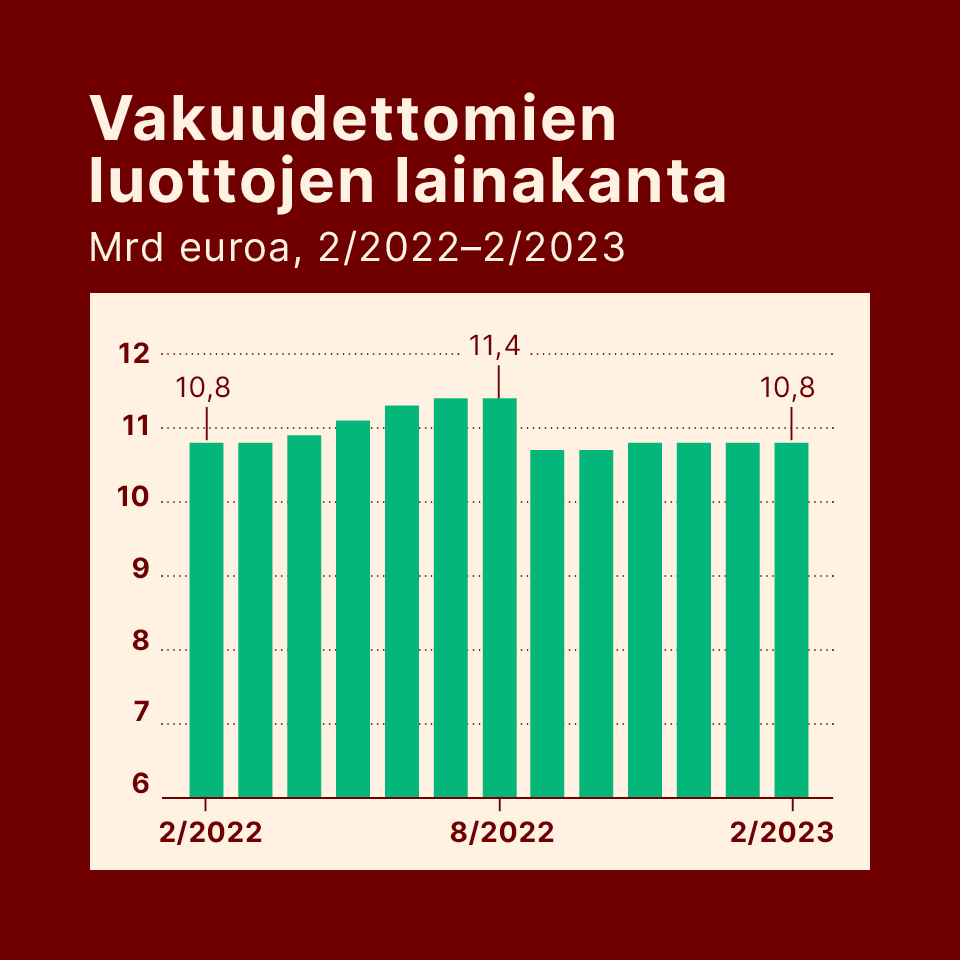

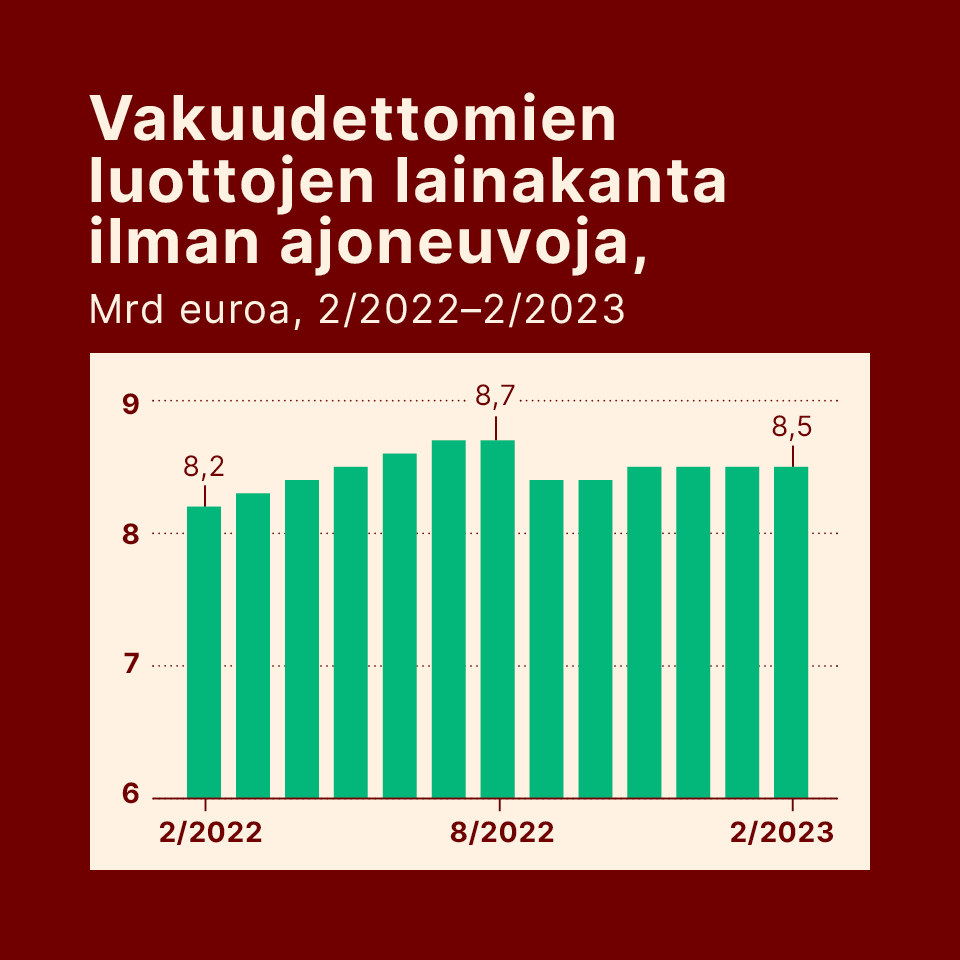

Korkea inflaatio on heijastunut nopeasti lainojen korkoihin. Korkojen nousu näkyy myös vakuudettomissa luotoissa, joiden lainakanta on Suomessa noin 11 miljardia euroa (helmikuu 2022, 11 miljardia euroa). Kotitalouksien kulutusluottojen vakuudeton lainakanta on noin 8,5 miljardia (8,2), kun luvuista putsataan pois ajoneuvojen hankintaan liittyvät luotot.

Perintäyhtiö Zolvan myyntijohtajan Olli Jumeneffin mukaan tili- ja korttiluottojen sekä muiden kulutusluottojen keskikorko on tällä hetkellä noin yhdeksän prosenttia (6,6). Sen sijaan uusien kulutusluottojen keskikorko on noussut jo 11 prosenttiin (8).

Jumeneff penää nyt kuluttajilta kulukuria. Vaarana on ylivelkaantuminen.

– Inflaatio nostaa kustannuksia laajasti. Kulutusluottojen tarve kasvaa, jos talouden puskureita ei ole riittävästi. Yrityksille tilanne on myös haastava, kuten uusin CFO-barometrimme osoittaa. Yritysten on hankala viedä hinnankorotuksia kokonaisuudessaan läpi asiakkaille, vaikka kustannukset ovat nousseet merkittävästi lyhyessä ajassa. Se heikentää kannattavuutta ja vaikuttaa työllisyyskehitykseen, hän sanoo.

Asiakastiedon mukaan yli 365 000 (389 000) suomalaisella on luottotiedoissaan maksuhäiriömerkintä, vaikka viime vuoden lopulla voimaan astunut luottotietolain muutos poisti rekisteristä lähes 20 000 henkilöä.

Jumeneff ennustaa, ettei korkohuippua ole vielä nähty.

– Euroopan keskuspankin tekemät viitekoron nostot eivät pelkästään selitä kuluttajaluottojen korkojen nousua. Luotonantajille syntyy kustannuspaineita myös muualta ja luotonantajien rahoituskustannusten nousu on suurempi kuin viitekoron nousu. Tällöin kustannuksia ei voida viedä kokonaisuudessaan luottokorkoihin, hän jatkaa.

Velkaantumisen hillintään lakimuutoksia

Vakuudettomilla kulutusluotoilla tarkoitetaan luottoja, joihin ei ole annettu omaisuutta tai takausta vakuudeksi. Tällaiset luotot ovat yleisiä esimerkiksi kodin remonteissa tai kodinkonehankinnoissa.

Lainsäädäntöön on luvassa useita muutoksia, joiden tavoitteena on kitkeä kuluttajien ylivelkaantumista. Ne vaikuttavat myös vakuudettomien kulutusluottojen markkinoihin.

Jumeneff kertoo, että merkittävin toimenpide taistelussa ylivelkaantumista vastaan on positiivinen luottotietorekisteri. Sen hyödyntäminen luotonannossa alkaa 1. huhtikuuta 2024.

Positiivinen luottotietorekisteri tarkoittaa sitä, että kaikki luotonantajat ovat velvollisia ilmoittamaan kuluttajan ottamat luotot yhteiseen viranomaisen ylläpitämään rekisteriin. Luottorekisteritiedot ovat yhdistettävissä tulorekisteritietojen kanssa.

Jatkossa luotonantajat tietävät, kuinka paljon kuluttajalla on luottoja eri rahoituslaitoksille ja mikä on hänen maksukykynsä suhteessa luottojen määrään.

Jumeneff kertoo, että tämä kasvattaa läpinäkyvyyttä sekä edes auttaa vastuullista luotonantoa. Toivon mukaan tämä tarkoittaa, että aikaisempien luottojen maksaminen uudella luotolla vähenee ja tätä kautta asiakkailla on parempi mahdollisuus selvitä veloistaan viimeistään perinnän tai ulosoton kautta, kun ylivelkaantuminen saadaan katkeamaan mahdollisimman ajoissa.

Lisäksi kuluttajansuojalakiin on tulossa muutos, joka laskee kuluttajaluottojen maksimikorkoa nykyisestä 20 prosentista 15 prosenttiin. Laki tulee voimaan 1.10.2023.

– Maksimikoron muutos tulee rajaamaan joitakin kuluttajia markkinoiden ulkopuolelle. Tämän hetkisellä Euroopan keskuspankin viitekorolla emme kuitenkaan näe merkittävää eroa kuluttajan maksamaan kokonaiskorkoon. Aikaisemmat korkosääntelyt ovat johtaneet siihen, että luottojen keskipääomat ovat kasvaneet, kun yhdestä asiakkaasta halutaan korkeampi tuotto. En pidä tätä kehitystä hyvänä asiana. Toivoisin, että viranomaisraportointi ja julkaistavat tilastot ottaisivat myös luottojen keskipääoman huomioon, jotta päättäjät voivat seurata entistä paremmin kulutusluottomarkkinan kehittymistä sekä erilaisten toimenpiteiden vaikutuksia, Jumeneff sanoo.

Zolva lyhyesti

- Perustettu 2021

- Aikaisemmin tunnettu Pohjoismaissa nimellä Finans2

- Konsernin liikevaihtoennuste noin 50 MEUR

- 650 työntekijää

- Toimintaa Norjassa, Suomessa, Ruotsissa, Tanskassa, Italiassa, Espanjassa sekä Portugalissa

UUTISKIRJE

tammi 02

Korkolain mukainen viitekorko ja viivästyskorot ajanjaksolle 1.1.–30.6.2024

Edellisen kerran korkolain mukainen viitekorko ja viivästyskorot ovat olleet yhtä korkealla vuonna 2008.

joulu 21

Uusi linjaus: Perintäyhtiöiden hinnoittelumallit menevät väistämättä uusiksi

Velallisilta perittävillä perintäkuluilla ei saa kattaa muita perintäyhtiöiden tarjoamia palveluja, kuten reskontra- ja laskunvälityspalveluja, sanoo Zolvan Head of Legal Mikko Eloranta.

marras 28

Asiantuntijoiden ja avainhenkilöiden palkkauskilpailu rauhoittuu ensi vuonna

Lauri Kosloffin mukaan yritykset ovat varovaisia uusien työntekijöiden palkkausaikeissa, mutta isoja irtisanomisaaltoja ei ole myöskään tulossa.