Mihin suuntaan kääntyy talouden pulssi?

17 huhti 2023, 7:29 GMT

Zolvan talousjohtaja Lauri Kosloff arvioi, että toukokuun CFO-barometrin tuloksissa ei näy vielä käännettä parempaan.

Zolvan CFO-barometri kuvaa suurimpien yritysten talouspäättäjien näkemyksiä talouden kehityksestä.

Suuryritysten lähitulevaisuuden kasvunäkymiä kuvaavan CFO-barometrin talouden pulssi heikkenee. Näin ennakoi perintäyhtiö Zolvan talousjohtaja Lauri Kosloff.

”Toinen kvartaali on vielä vaikea ja ilmapiiri apea.”

LAURI KOSLOFF, TALOUSJOHTAJA

Zolvan CFO-barometrin kysely lähetetään jälleen Suomen suurimpien yritysten talouspäättäjille huhtikuun aikana.

– Toinen kvartaali on vielä vaikea ja ilmapiiri apea. Elinkeinoelämän keskusliiton maaliskuun lopussa julkaisemasta päivityksestä näkyvä teollisuuden luottamuksen pudotus indikoi vaikeaa alkuvuotta. Kysynnän puute aiheuttaa vaikeuksia teollisuudelle ja inflaation sekä korkojen nousun tuomat haasteet näkyvät kuluttajien luottamuksessa. Myös vireille pantujen konkurssien määrä näyttäisi olevan alkuvuodesta kohollaan. Tämän trendin uskotaan jatkuvan loppuvuonna, joskin samalla on hyvä seurata aloittaneiden ja lopettaneiden yritysten määrän kehitystä, Kosloff listaa.

Maaliskuussa julkaistussa CFO-barometrissa peräti 40 prosenttia kyselyyn vastanneista talousjohtajista ennusti suuryritysten kasvun ja kannattavuuden jäävän heikoksi. Kaikki vastaukset huomioiden Talouden pulssi -mittari jäi 62 pisteeseen. Maksimi pistemäärä on sata.

Talouden pulssin pisteytys on tehty siten, että 0–10 pistettä tarkoittaa vaaraa ajautua konkurssiin. 11–30 pistettä on puolestaan heikko, 31–49 pistettä on välttävä, 50–75 pistettä on tyydyttävä, 76–85 on hyvä ja yli 85 pistettä on erinomainen taso.

– Talouden notkahdus voisi olla ohi kolmannella neljänneksellä. Suomen Pankki ennustaa jo heikkoa kasvu-uraa ensi vuodelle, Kosloff uskoo.

Mikä on työllisyyden kehitys?

Zolvan CFO-barometrissa kysytään talousjohtajilta myös luottotappioista, maksuviiveistä ja investointiodotuksista.

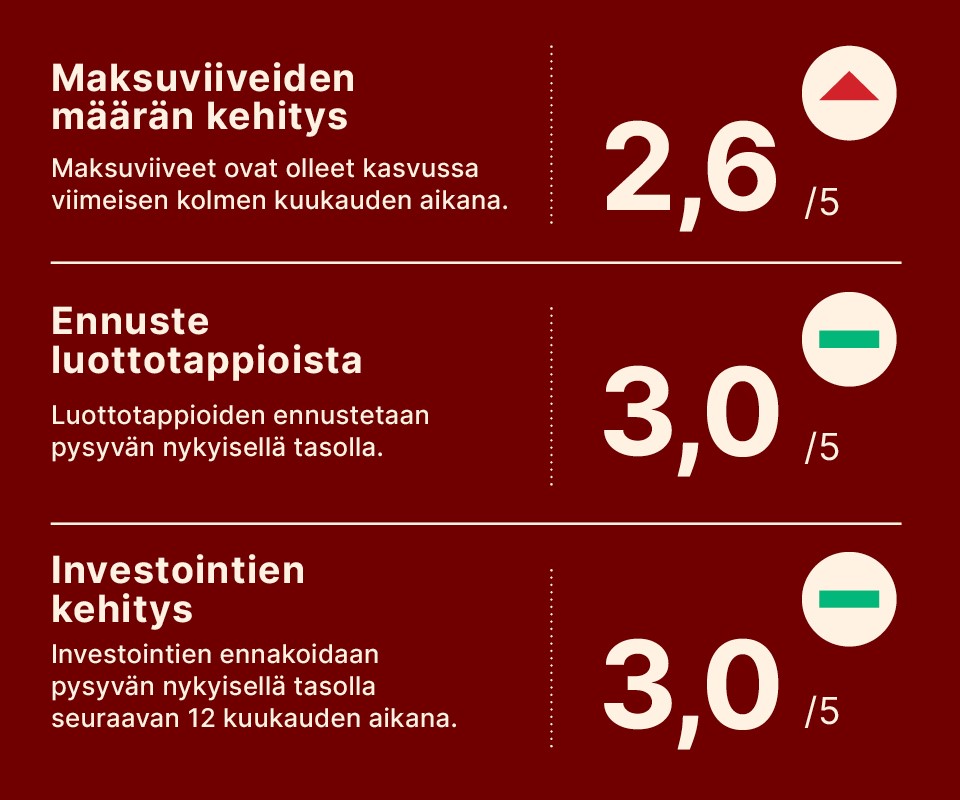

Kosloff ennustaa yritysten luottotappioiden ja maksuviiveiden kasvavan, sillä siitä on ollut jo ensimmäisiä merkkejä ilmassa. Maaliskuun barometrissa luottotappioita ja maksuviiveitä koskevat vastaukset jakautuivat jyrkästi. Sama trendi oli havaittavissa investoinneissa. Vastaajista 40 prosenttia uskoi yritysten investointien kasvuun seuraavan 12 kuukauden aikana. Samaiset 40 prosenttia oli toista mieltä.

Yksi mielenkiintoisimmista tiedoista toukokuun barometrissa liittyy työllisyyteen. Työllisyyden kehityksestä on esitetty julkisuudessa huolestuneita näkemyksiä.

Esimerkiksi tilintarkastus- ja asiantuntijayritys EY:n julkaisemassa kasvuyritystutkimuksessa peräti kaksi kolmesta vastaajasta arvioi uusien työntekijöiden palkkaustarpeen jäävän alle kymmeneen prosenttiin vuositasolla. Se on kasvuyrityksille vaatimaton luku.

– Työllistämiskysymys on vaikea. Samaan aikaan osaa yrityksistä haittaa osaavan työvoiman puute, kun toisaalla nähdään ehkä jopa vähentämisen tarvetta. Uskon ja toivon työllisyyden säilyvän koko maan tasolla ennallaan ja kysynnän kautta talouden elpyminen voisi alkaa. Työllisyysastetta seuratessa kannattaa huomioida myös työvoiman poistuminen markkinoilta, jottei kuva työllisyystasosta vääristy, Kosloff sanoo.

Zolva lyhyesti

- Perustettu 2021

- Aikaisemmin tunnettu Pohjoismaissa nimellä Finans2

- Konsernin liikevaihtoennuste noin 50 MEUR

- 650 työntekijää

- Toimintaa Norjassa, Suomessa, Ruotsissa, Tanskassa, Italiassa, Espanjassa sekä Portugalissa

UUTISKIRJE

tammi 02

Korkolain mukainen viitekorko ja viivästyskorot ajanjaksolle 1.1.–30.6.2024

Edellisen kerran korkolain mukainen viitekorko ja viivästyskorot ovat olleet yhtä korkealla vuonna 2008.

joulu 21

Uusi linjaus: Perintäyhtiöiden hinnoittelumallit menevät väistämättä uusiksi

Velallisilta perittävillä perintäkuluilla ei saa kattaa muita perintäyhtiöiden tarjoamia palveluja, kuten reskontra- ja laskunvälityspalveluja, sanoo Zolvan Head of Legal Mikko Eloranta.

marras 28

Asiantuntijoiden ja avainhenkilöiden palkkauskilpailu rauhoittuu ensi vuonna

Lauri Kosloffin mukaan yritykset ovat varovaisia uusien työntekijöiden palkkausaikeissa, mutta isoja irtisanomisaaltoja ei ole myöskään tulossa.